")

यह मानते हुए कि आप यह लेख ऑनलाइन पढ़ रहे हैं, हो सकता है कि आपने ऑनलाइन खरीदारी और ऑनलाइन भुगतान भी किया हो। अपने किसी वेबसाइट या ऐप पर ऑनलाइन खरीदारी की होगी और डेबिट या क्रेडिट कार्ड, वॉलेट, नेटबैंकिंग या UPI से भुगतान किया होगा।

निस्संदेह, आपकी भुगतान प्रक्रिया सुचारू रही होगी। परंतु क्या आपने कभी सोचा है कि जब आप ऑनलाइन भुगतान करते हैं तो पर्दे के पीछे क्या होता है?

चलिए, मैं इस रहस्य से पर्दा उठाता हूँ ! मैं आपको बताना चाहता हूँ कि जब आप डेबिट या क्रेडिट कार्ड से भुगतान करते हैं तो क्या होता है।

वैसे, मैंने अपने पिछले ब्लॉग में, कार्ड के क्रमिक विकास के बारे में लिखा था। आप इसे भी पढ़ें।

मैंने रेजरपे में एक साल से अधिक समय बिताया है और इस दौरान मैंने अनुभव किया कि ऑनलाइन खरीदारी करने वाले इसकी कार्य प्रणाली के बारे में बहुत कम जानते हैं। यदि आपको इसके बारे अधिक जानकारी में रूचि है तो आप पढ़ते रहें।

आपको यह लेख क्यों पढ़ना चाहिए, इसके तीन कारण हैं:

- गर्व करने का कारण – यदि आप जानते हैं कि कार्ड सेटअप प्रणाली, ऑनलाइन सेटअप में कैसे काम करती है तो आप दूसरों के सामने स्वयं पर गर्व कर सकते हैं!

- कमाल है कि यह प्रणाली इतने जटिल कार्य को, अपनी साख बनाए रखते हुए, अखंड रूप से जारी रखती है।

- जरूरत के समय सही व्यक्ति या प्राधिकारी तक पहुँचना। आप लेख के अंत में यह समझ जाएंगे।

सबसे पहले, सर्वप्रथम आपको पता होना चाहिए कि ऑनलाइन भुगतान पारिस्थितिकी तंत्र में कौन-कौन हैं:

- उपभोक्ता – कोई भी व्यक्ति जो ऑनलाइन भुगतान कर रहा है। बैंकिंग और वित्तीय सेवा उद्योग में ‘कार्डधारक’ को भी यह कहा जाता है

- मर्चेन्ट – कोई भी व्यवसाय जो सामान या सेवाओं को ऑनलाइन बेचता है और जिसके पास ऑनलाइन कार्ड भुगतान प्रक्रिया करने की सुविधा या साधन उपलब्ध है। आमतौर पर यह कोई वेबसाइट या मोबाइल एप्लिकेशन है जहां ग्राहक खरीदारी करते हैं

- जारीकर्त्ता बैंक – कोई भी बैंक जो अपने ग्राहकों को डेबिट या क्रेडिट कार्ड जारी करता है। अधिकांश बैंक कार्ड पर अपना नाम, लोगो और संपर्क जानकारी प्रदर्शित करते हैं

- अर्जक बैंक – कोई भी बैंक जिसके पास किसी व्यापारी के साथ अपने ऑनलाइन कार्ड भुगतान की प्रक्रिया का दायित्व है। सफल लेनदेन के मामलों में, जारीकर्ता बैंक द्वारा एक ग्राहक के खाते से पैसे काटे जाते हैं और बाद में इसे अर्जक बैंक में स्थानांतरित कर दिया जाता है।

- कार्ड नेटवर्क – जिसे ‘कार्ड ब्रांड’ या ‘कार्ड योजनाएं’ भी कहा जाता है; ये कंपनियां ऑनलाइन भुगतान की सुविधा के लिए जारीकर्ता बैंक और अर्जक बैंक को जोड़ती हैं। रूपे, वीजा, मास्टरकार्ड या एमेक्स इसके उदाहरण हैं। आपके कार्ड में आम तौर पर उनका लोगो भी होता है ।

- भुगतान संसाधक – रेजरपे जैसी कंपनियां जो व्यापारियों को सरल और प्रभावी भुगतान तकनीक प्रदान करती हैं और उन्हें ऑनलाइन भुगतान स्वीकार करने के योग्य बनाती हैं। भुगतान प्रोसेसर एक एकल बिंदु है जो व्यापारियों और कई तृतीय-पक्ष बैंकों को उनके ऑनलाइन भुगतान लेनदेन को उच्च सफलता दर के साथ संसाधित करता है।

- भुगतान गेटवे – यह वह तकनीक है जो आपके ऑनलाइन कार्ड भुगतान को संसाधित करती है। यह आमतौर पर एक बैंक द्वारा संचालित होता है जिसे अर्जक बैंक कहते हैं। इसे पारंपरिक बैंकिंग सेटअप में एक काउंटर या खिड़की की तरह समझें जो विशेष रूप से ऑनलाइन भुगतान के लिए बनाई गई हो। ऑफ़लाइन बैंकिंग लेनदेन की तरह, भुगतान अनुरोधों को सत्यापित करने के लिए यहां प्रोटोकॉल का पालन किया जाता है। हरेक भुगतान गेटवे कार्ड नेटवर्क के माध्यम से जुड़ा हुआ है। प्रत्येक बैंक का अपना भुगतान गेटवे होता है और ये विभिन्न कारकों के आधार पर ऑनलाइन भुगतान की संसाधन सफलता दर में अलग-अलग होते है

- 3DS लेनदेन – कार्ड भुगतान लेनदेन को 3DS लेनदेन अर्थात 3 डोमेन सुरक्षित लेनदेन भी कहा जाता है। इसे 3 डोमेन क्यों कहा जाता है, इसका कारण यह है कि ग्राहकों से व्यापारियों को भुगतान जारी करने की प्रक्रिया में 3 प्रमुख खिलाड़ी शामिल हैं, ये खिलाड़ी हैं: जारीकर्ता बैंक, अर्जक बैंक और कार्ड नेटवर्क

क्या आप जानते हैं कि आपके कार्ड का पहला अंक कार्ड नेटवर्क को दर्शाता है? संख्या 3 अमेक्स के लिए, 4 – वीजा, 5 – मास्टरकार्ड, 6 – रुपे के लिए है। आगे बढ़ें और आपके कार्ड हेतु इसको सत्यापित करें!

ट्वीट करने के लिए क्लिक करें

अब जब आप जानते हैं कि ऑनलाइन कार्ड भुगतान पारिस्थितिकी तंत्र में से कौन क्या है तो ऑनलाइन कार्ड भुगतान की प्रक्रिया में शामिल अगले चरण की ओर बढ़ें।

मान लें कि आपने अपने ऑनलाइन शॉपिंग कार्ट में अपना उत्पाद या सेवा जोड़ दी है और भुगतान करके चेकआउट करना चाहते हैं। पुन:, चूंकि यह लेख केवल कार्ड के लिए है, यह समझा जाता है कि ग्राहक कार्ड – या तो डेबिट या क्रेडिट, से भुगतान करने के विकल्प का चयन करेगा।

कुल मिलाकर, कार्ड से भुगतान करने की पूरी प्रक्रिया को निम्न तीन चरणों में रखा जा सकता है:

- प्रमाणीकरण

- प्राधिकरण

- कैप्चर

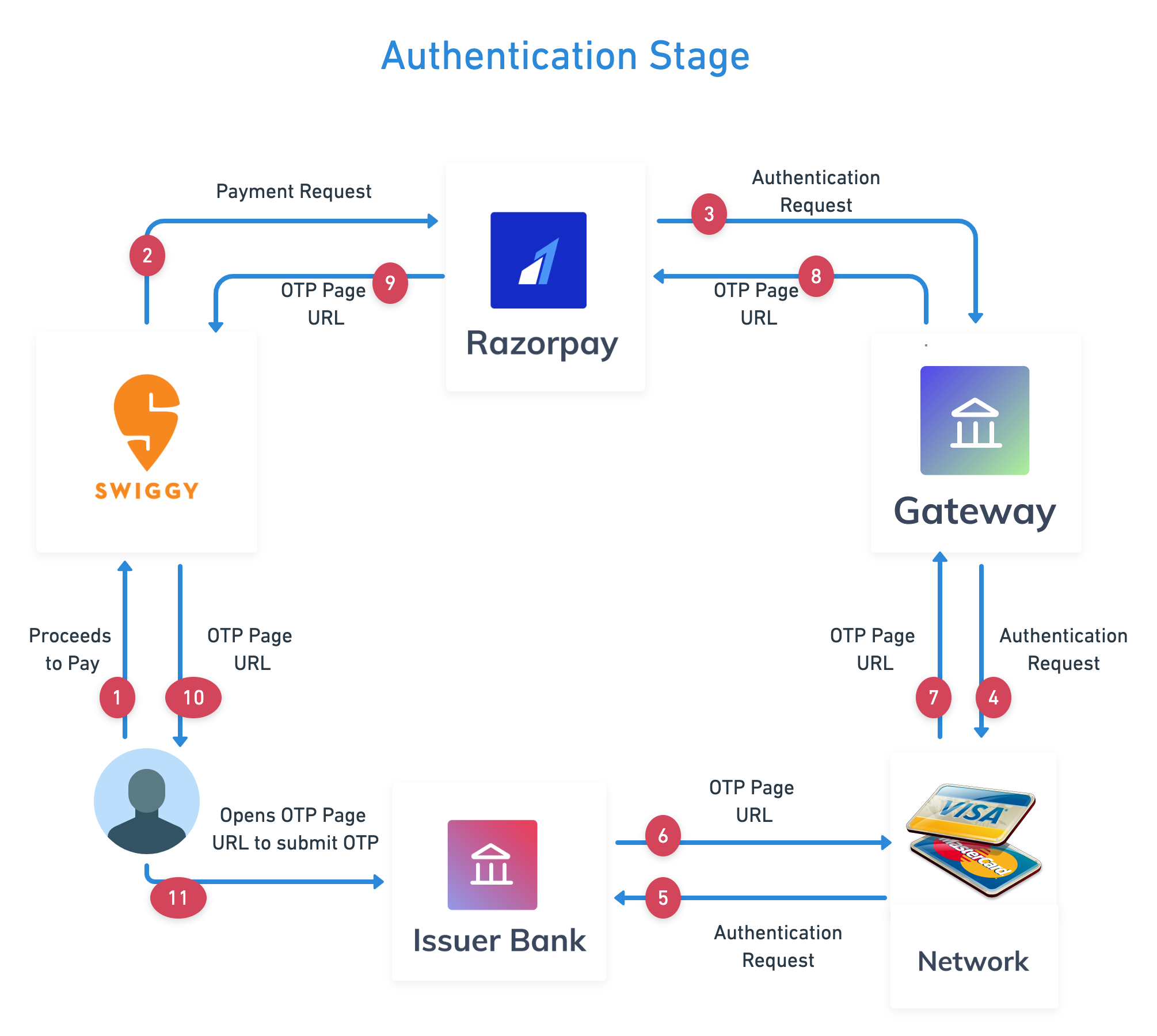

चरण 1 – प्रमाणीकरण

प्रमाणीकरण, कार्डधारक की पहचान की पुष्टि करने की प्रक्रिया है। यह चरण इस बात की पुष्टि करता है कि कार्ड नंबर सही है या नहीं, साथ ही लेनदेन करने वाला ग्राहक वास्तविक है या नहीं। इस चरण के बारे में ठीक उसी तरह से सोचें जैसे कि आपके बैंकिंग अधिकारी आपकी पहचान के लिए पूछते हैं या ऑफ़लाइन भुगतान लेनदेन में आपके हस्ताक्षर की पुष्टि करते हैं। यह चरण केवल पहचान की पुष्टि करता है और ग्राहक के खाते की शेष राशि की जाँच नहीं करता है और न ही किसी भी प्रकार का फंड ट्रांसफर करता है।

यह चरण कैसे काम करता है?

- मर्चेन्ट, इस उदाहरण के लिए स्विगी पर विचार करें, भुगतान संसाधक – रेजरपे के साथ कार्ड विवरण, लेनदेन राशि और ऑर्डर नंबर सुरक्षित रूप से साझा करते हैं

- रेजरपे की जोखिम मूल्यांकन प्रणाली, किसी भी धोखाधड़ी या डुप्लिकेट लेनदेन से बचने के लिए विभिन्न जोखिम जाँच करके लेनदेन को मान्य करती है। यदि रेजरपे में किसी भी संदिग्ध लेन-देन पर संदेह होता है तो भुगतान यहां स्वत: विफल हो जाएगा। और स्विगी को इसके बारे में सूचित किया जाएगा

- इसके बाद, रेजरपे का स्मार्ट रूटिंग एल्गोरिदम, अर्जक बैंक के सर्वश्रेष्ठ भुगतान गेटवे का चयन करता है। कभी-कभी, किसी बैंक का सर्वर सिस्टम बंद हो सकता है या यह रखरखाव के अधीन हो सकता है या हो सकता है कि इसके द्वारा संभाले जाने की तुलना में अधिक क्षमता के उपयोग के कारण यह ओवरलोड हो। रेजरपे के डेटा विज्ञान समर्थित स्मार्ट रूटिंग एल्गोरिदम अत्यल्प समय में सैंकड़ों मापदंडों के आकलन द्वारा सर्वश्रेष्ठ प्रदर्शन करने वाले भुगतान गेटवे की पहचान करता है जिससे प्रत्येक भुगतान की सफलता दर अधिकतम रहती है।

- बैंक का भुगतान गेटवे उपयुक्त कार्ड नेटवर्क अर्थात एमेक्स, वीजा, मास्टरकार्ड या रुपे के साथ इंटरैक्ट करता है

- कार्ड नेटवर्क इसके बाद जारीकर्ता बैंक के साथ बातचीत करता है ताकि वह अपने ग्राहक का प्रमाणीकरण कर सकें। यह वह चरण है जहां कोई ग्राहक 3D सुरक्षा पृष्ट देखता है और उसे अपना कोड या वन टाइम पासवर्ड (OTP) दर्ज करने के लिए कहा जाता है

- OTP दर्ज करने के बाद, इसे जारीकर्त्ता बैंक द्वारा सत्यापित किया जाएगा और यदि यह सही है तो लेनदेन को अगले चरण – प्राधिकरण को अनुमति दी जाएगी। यदि दर्ज किया गया OTP गलत है या OTP दर्ज करने की अनुमेय समय सीमा समाप्त हो गई है तो विफलता संदेश भेज दिया जाता है

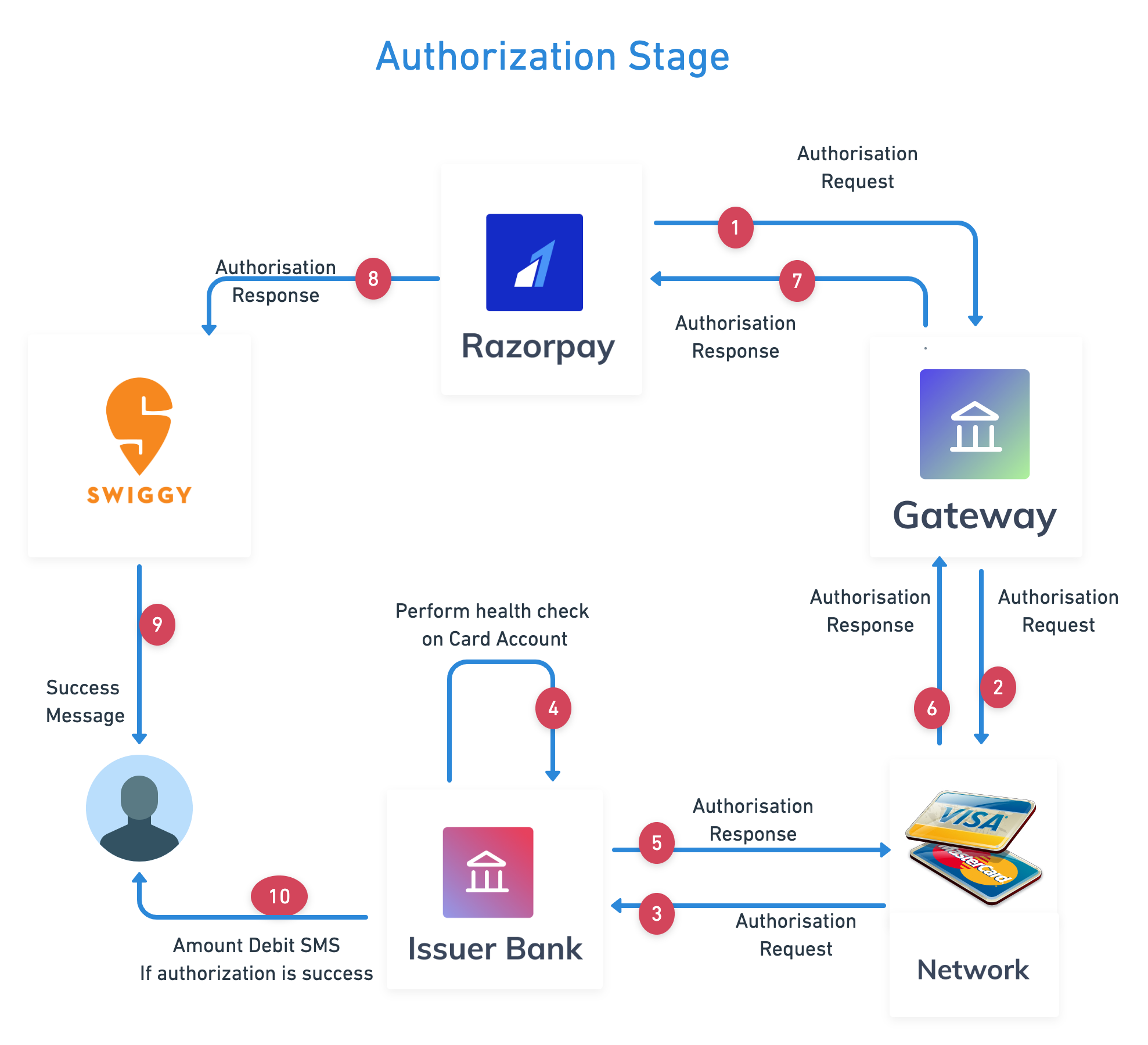

चरण 2 – अधिकरण

पहचान सत्यापित होने के बाद फंड अंतरित करने का समय आता है। जब आप कोई भुगतान लेनदेन ऑनलाइन कर रहे हैं तो आपको आमतौर पर यह पता नहीं चलेगा कि यह चरण कब शुरू हो रहा है क्योंकि यह ग्राहक से कोई बातचीत किए बिना पार्श्व में होने वाली प्रक्रिया है। हालाँकि, कार्ड स्वाइप या POS मशीन पर किसी ऑफ़लाइन लेनदेन के दौरान, आप अपनी व्यक्तिगत पहचान संख्या (PIN) दर्ज करने के बाद इस चरण की झलक देख सकते हैं – स्क्रीन संक्षेप में “सत्यापित किया जा रहा है ..” टेक्स्ट दर्शाती है

- अर्जक बैंक का भुगतान गेटवे, कार्ड नेटवर्क के माध्यम से जारीकर्ता बैंक के साथ यह जानने के लिए कनेक्ट होता है कि क्या कार्ड को चार्ज किया जा सकता है य नहीं। ऐसा इसलिए किया जाता है कि हो सकता है कि कार्ड की सीमा खत्म हो गई हो या फंड अपर्याप्त हो

- जारीकर्ता बैंक कार्ड के खाते के स्थिति की जांच करता है और संसाधित की जाने वाले लेनदेन के लिए पर्याप्त संतुलन सुनिश्चित करता है। यदि मूल्यांकन का परिणाम सकारात्मक है तो ग्राहक खाते का चार्ज किया जाता है और लेनदेन राशि के बराबर राशि को अवरुद्ध कर दिया जाता है

- जारीकर्त्ता बैंक तब या तो ‘सफलतापूर्वक सत्यापित’ भेजता है या कार्ड नेटवर्क के लिए, मना करने का कारण बताते हुए संदेश भेजता है जो बदले में इसे प्राप्तकर्त्ता बैंक को भेजता है। यह आम तौर पर तब होता है जब जारीकर्त्ता बैंक अपने ग्राहक को लेनदेन के बारे में सचेत करता है

- अर्जक बैंक का भुगतान गेटवे, तत्पश्चात इस संदेश को रेजरपे के साथ संप्रेषित करता है जो फिर इसे मर्चेन्ट को भेजता है। मर्चेन्ट को अपने खाते में ऑनलाइन भुगतान राशि प्राप्त करने के लिए, उसे अगले चरण – कैप्चर में चरणों का पालन करना होगा। ग्राहकों की यात्रा यहां पूरी होती है।

चरण 3 – कैप्चर

जो कार्य अभी बाक़ी है वह है, जारीकर्ता बैंक से मर्चेन्ट के खाते में धनराशि का अंतरण है। याद रखें कि किसी सफल लेनदेन के लिए, अंतिम चरण में, राशि को चार्ज या अवरुद्ध किया गया था। इसका अब मर्चेन्ट द्वारा दावा किया जाना है।

यह चरण पुन: पृष्ठभूमि प्रक्रिया है और बहुत सरल है फिर भी जटिल है:

- मर्चेंट की ओर से, रेजरपे, अर्जक बैंक को अनुरोध करता है। फिर, जारीकर्ता बैंक से पैसा, अर्जक बैंक में चला जाता है

- रेजरपे, तब लेन-देन की राशि को मर्चेन्ट को देने के लिए अर्जक बैंक के साथ काम करता है

- लेन-देन के 5 दिनों के अंदर ऑनलाइन कार्ड भुगतान के लिए कैप्चर अनुरोध करना होगा। यदि ऐसा नहीं किया जाता है तो भारतीय रिजर्व बैंक के दिशानिर्देशों के अनुसार (RBI), जारीकर्त्ता बैंक के कार्डधारक के खाते में इसे रिवर्स कर दिया जाएगा।

इसके साथ ही, कार्ड द्वारा ऑनलाइन भुगतान करने की पूरी प्रक्रिया अब पूरी हो जाती है! अब आप अवश्य समझ गए होंगे कि यह प्रर्किया OTP दर्ज करने से बहुत बड़ी है!

इस लेख की शुरुआत में, मैंने आपको बताया था कि यह जानना दिलचस्प है कि यह प्रणाली कैसे काम करती है और आप इससे कैसे लाभान्वित हो सकते हैं।

क्या आपने कभी ऐसी परिस्थिति का सामना किया है जब आप अपने कार्ड पर चार्ज किए जा रहे लेन-देन के बारे में अपने बैंक से एसएमएस प्राप्त करते हैं जबकि आपने मर्चेंट से भुगतान सफल होने का संदेश आपको प्राप्त नहीं हुआ है। अब आप जरूर समझ पाएंगे:

- असफलता का कारण: मशीनें भी मनुष्य की तरह विफल हो सकती हैं। आप अनुमान लगा सकते हैं कि प्रणाली कहाँ विफल हो सकती है। इसका कारण, विभिन्न चरणों के मध्य इंटरनेट कनेक्शन का विफल होना, अनुरोध को पूरा करने के लिए नियत समय की समाप्ति, ब्राउज़र में रिफ्रेश के विकल्प का उपयोग आदि, हो सकते हैं।

- धनराशि का रिवर्सल अर्थात वापसी: किसी भी असफल लेनदेन के लिए, अधिकांश मामलों में सिस्टम को ऐसा बनाया जाता है कि पैसे स्वचालित रूप से वापस हो जाते हैं। इसलिए, घबराने की आवश्यकता नहीं है क्योंकि आपका पैसा सुरक्षित है। इसीलिए आप इस प्रकार के संदेश प्राप्त करते हैं: “आपके खाते से काटी गई किसी भी राशि को 7-10 दिनों के अंदर, स्वत: वापस कर दिया जाएगा”

कार्ड द्वारा सफल ऑनलाइन भुगतान को सुविधाजनक बनाने में कई अन्य विस्तृत अवधारणाएं शामिल हैं। कार्ड द्वारा एक सफल ऑनलाइन भुगतान को सुविधाजनक बनाने में कई अन्य विस्तृत अवधारणाएं भी हैं। हमारे पास अगले कुछ हफ्तों में इस तरह की और भी कई कहानियां आ रही हैं जो इस पहल को आगे बढ़ाएंगी और आपको यह समझने में मदद करेंगी कि कैसे रेजरपर आईबीआई नियमों और दिशानिर्देशों का 100% अनुपालन करते हुए अपने नवाचार के माध्यम से ऑनलाइन भुगतान प्रणाली को ज़बरदस्त बना रहा है।

इस लेख के सभी डेटा, नीतियाँ और प्रक्रियाएँ विशिष्ट तौर पर केवल भारत में भारत भुगतान प्रणाली के लिए उपयुक्त हैं।

रेजरपे के साथ भुगतान स्वीकारें

यह लेख पसंद आया? अधिक जानने के लिए हमारे साप्ताहिक समाचार पत्र की सदस्यता लें